Dlaczego w ogóle zainteresowałem się IKE i IKZE

Zacząłem interesować się IKE i IKZE w momencie, w którym zwykłe „odkładanie pieniędzy na konto” przestało mi wystarczać. Przez długi czas działałem właśnie w ten sposób — coś na koncie, coś na oszczędnościowym — ale coraz wyraźniej czułem, że to nie rozwiązuje problemu. Gotówka była bezpieczna nominalnie, ale nie dawała ani poczucia realnej ochrony wartości, ani wrażenia, że pieniądze faktycznie pracują.

Jednocześnie bardzo nie chciałem wchodzić w inwestowanie chaotycznie. Bez „kup, bo ktoś polecił”, bez gonienia za modą i bez reagowania na każdą informację z rynku. Wiedziałem, że jeśli mam zacząć inwestować, to potrzebuję ram, prostych zasad i spokoju, a nie kolejnych decyzji do podejmowania.

Dodatkowym impulsem była zmiana sposobu korzystania z samochodu, która uwolniła część kapitału. Nagle pojawiły się środki, które przestały być „związane” z codziennymi kosztami i trzeba było podjąć decyzję: co dalej? Nie chciałem, żeby po prostu rozpłynęły się w bieżących wydatkach, więc naturalnym kierunkiem stało się długoterminowe oszczędzanie i inwestowanie.

IKE i IKZE pojawiły się dla mnie jako logiczna odpowiedź — nie jako modne produkty finansowe, ale jako narzędzia, które porządkują myślenie o pieniądzach. Dają jasne ramy, wymuszają długi horyzont i oferują konkretne, policzalne korzyści podatkowe, bez potrzeby bycia ekspertem od finansów.

Od początku założyłem jedno: to nie może być skomplikowane. Chciałem systemu, który pozwala działać spokojnie i konsekwentnie, bez ciągłego analizowania wykresów i bez emocjonalnych rollercoasterów. Z perspektywy czasu widzę, że połączenie obligacji skarbowych jako elementu średnioterminowego oraz IKE i IKZE jako narzędzi długoterminowych bardzo dobrze pasuje do mojego stylu. Pieniądze nie leżą bez celu, ale też nie wymagają ode mnie ciągłej uwagi — i dokładnie o to mi chodziło.

IKE – spokojne oszczędzanie i inwestowanie bez podatku Belki

IKE traktuję jako najbezpieczniejszy element całej układanki, ale bezpieczeństwo rozumiem tu bardzo konkretnie. Nie chodzi o brak wahań wartości, tylko o pełną elastyczność i brak pułapek, które często pojawiają się przy długoterminowych produktach finansowych. Środki na IKE są moje — mogę je wypłacić w dowolnym momencie, bez blokady na kilkadziesiąt lat. Jeśli zdecyduję się na wcześniejszą wypłatę, po prostu zapłacę standardowy podatek od zysków. Nic więcej. Ta prostota daje mi ogromny komfort psychiczny.

Najważniejszą zaletą IKE jest dla mnie to, że jeśli dotrwam do warunków emerytalnych, nie zapłacę podatku Belki od wypracowanego zysku. W długim horyzoncie to robi ogromną różnicę. Podatek od zysków, naliczany na końcu, potrafi realnie „zjadać” efekt procentu składanego, zwłaszcza gdy mówimy o inwestowaniu przez kilkanaście czy kilkadziesiąt lat. Sama świadomość, że ten element może mnie ominąć, działa bardzo motywująco.

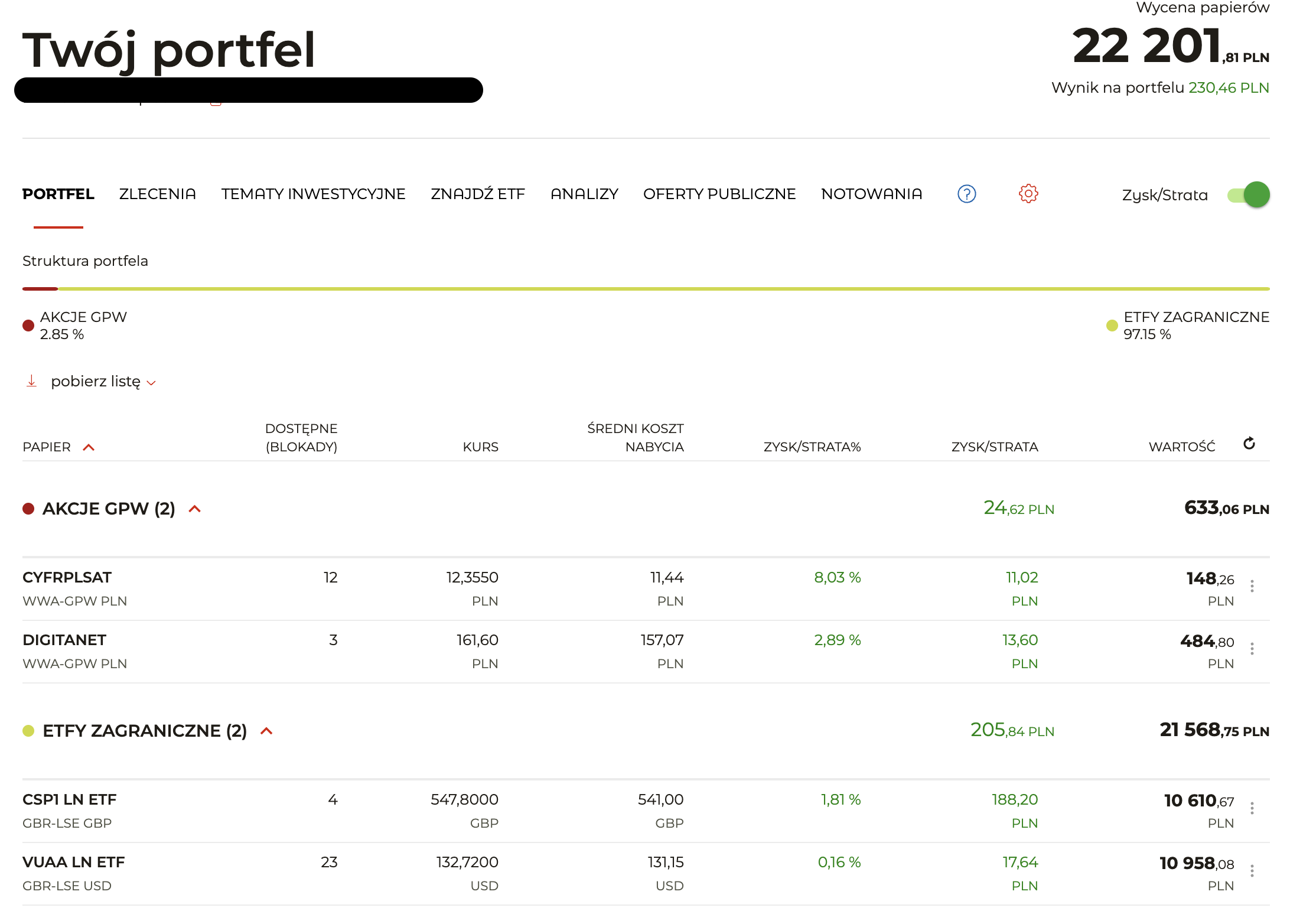

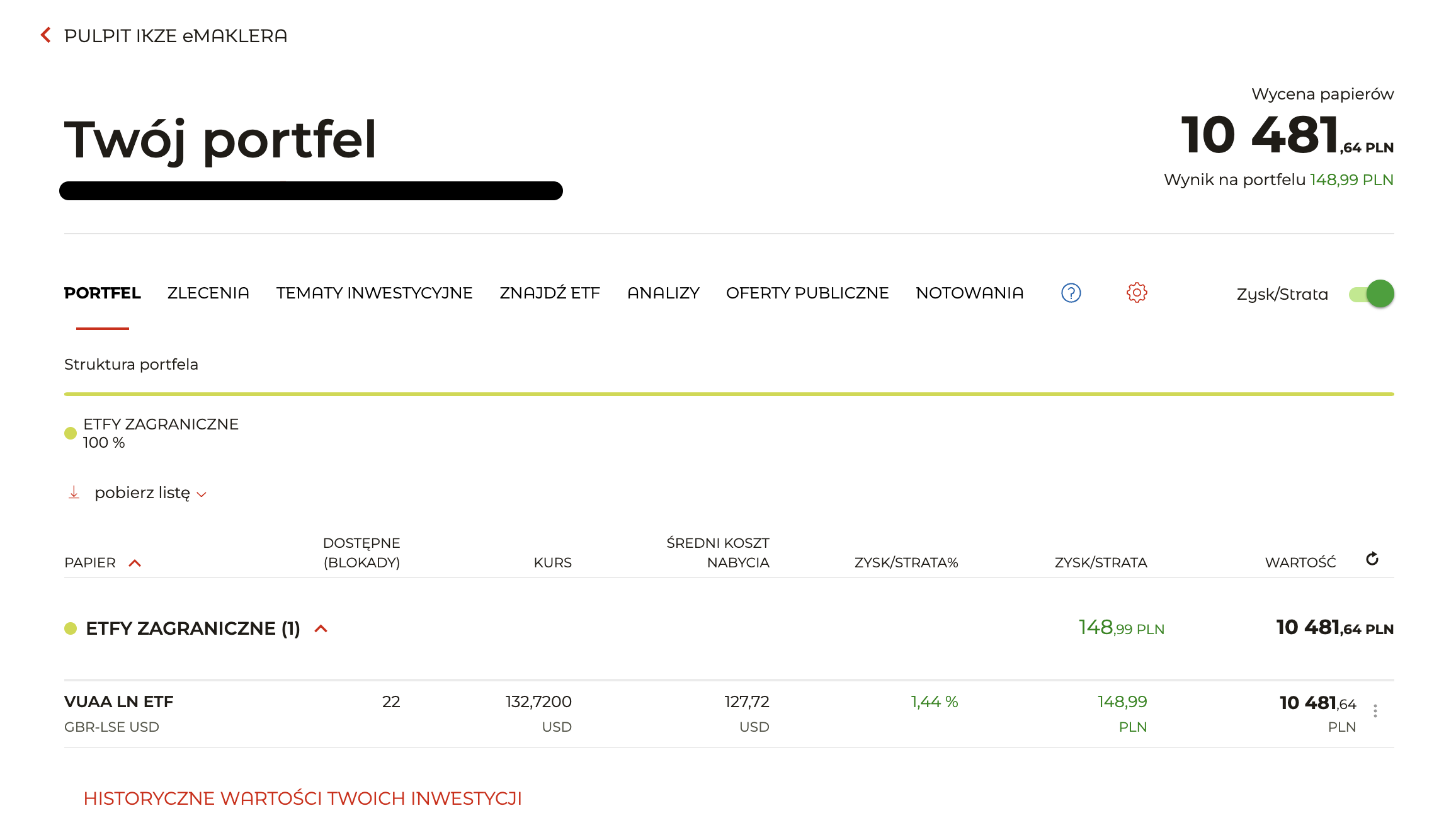

To jest mój pierwszy rok inwestowania na IKE, a więc również pierwszy rok korzystania z limitu wpłat. Nie mam jeszcze wypełnionego limitu — i zupełnie mi to nie przeszkadza. Na tym etapie ważniejsze od maksymalizacji kwot było dla mnie zrozumienie narzędzia w praktyce: jak działa konto, jakie mam możliwości, jak wygląda proces wpłat i inwestowania oraz jakie są realne konsekwencje poszczególnych decyzji.

Bardzo istotnym krokiem była dla mnie sama decyzja o założeniu IKE. To moment, w którym temat inwestowania przestał być abstrakcyjny, a stał się realnym elementem codziennych finansów. Gdy konto już istnieje i pojawiły się na nim pierwsze środki, kolejne kroki przychodzą znacznie łatwiej. Znika bariera wejścia, a zamiast „czy to ma sens?” pojawia się pytanie „jak robić to konsekwentnie i spokojnie”.

Dzięki IKE mogę inwestować bez presji. Nie mam poczucia, że pieniądze są zamknięte w skomplikowanym produkcie, z którego nie da się wyjść. Ta świadomość bardzo pomaga trzymać się planu i myśleć o inwestowaniu w kategoriach procesu, a nie pojedynczych decyzji. Dla mnie najtrudniejszy był pierwszy krok. Reszta faktycznie jest już — krok po kroku — z górki.

IKZE – narzędzie podatkowe, ale z zasadami i konsekwencjami

IKZE pełni u mnie zupełnie inną rolę niż IKE. To konto, które traktuję przede wszystkim jako narzędzie podatkowe, a dopiero w drugiej kolejności jako miejsce inwestowania. Każda wpłata na IKZE obniża podstawę opodatkowania w rocznym rozliczeniu PIT, co w praktyce oznacza albo niższy podatek do zapłaty, albo większy zwrot.

Na tym etapie jeszcze nie zobaczyłem tej ulgi w praktyce, bo to również mój pierwszy rok korzystania z IKZE. Mimo to mechanizm jest dla mnie jasny i łatwy do policzenia. Wiem, jak zadziała przy rozliczeniu rocznym i jakie realne kwoty wchodzą w grę.

Dla przykładu: jeżeli ktoś w ciągu roku — nawet tylko przez dwa miesiące — wchodzi w drugi próg podatkowy, to IKZE zaczyna działać bardzo wyraźnie. Przy założeniu, że:

- wpłacasz na IKZE 10 000 zł w ciągu roku,

- rozliczasz się według stawki 32%,

ulga podatkowa wyniesie 3 200 zł. To prosty i w pełni legalny mechanizm: wpłata obniża podstawę opodatkowania i od razu poprawia wynik w PIT-cie.

Jednocześnie IKZE nie jest narzędziem „bez haczyków” i warto powiedzieć to wprost.

Pierwsza kwestia to ryzyko wcześniejszej wypłaty.

Jeżeli kiedykolwiek zdecydujemy się wypłacić środki z IKZE przed 65. rokiem życia, taka wypłata:

- doliczy się do naszego dochodu w danym roku,

- zostanie opodatkowana według aktualnej skali podatkowej.

W praktyce może to oznaczać wejście w wyższy próg podatkowy i oddanie dużej części wcześniej uzyskanej ulgi. Dlatego IKZE ma sens tylko wtedy, gdy rzeczywiście myślimy o nim długoterminowo i zakładamy, że nie będziemy tych pieniędzy potrzebować wcześniej.

Z tego powodu uważam też, że IKZE ma największy sens wtedy, gdy realnie wchodzimy w drugi próg podatkowy. Przy wyższej stawce PIT korzyść z odliczenia jest wyraźna i natychmiast policzalna. Natomiast przy pierwszym progu (12%) sytuacja nie zawsze jest tak oczywista.

Jeżeli wpłacamy pełne roczne limity na IKZE, będąc w pierwszym progu podatkowym, a później wydarzy się coś, co zmusi nas do wcześniejszej wypłaty środków, to realnie możemy na IKZE po prostu stracić. Wypłata zostanie doliczona do dochodu i może się okazać, że część tej kwoty wpadnie już w drugi próg, czyli zostanie opodatkowana stawką 32%. W takim scenariuszu wcześniejsza korzyść z odliczenia 12% może zostać zjedzona — albo nawet całkowicie odwrócona — przez wyższy podatek przy wypłacie.

Druga rzecz, o której również trzeba pamiętać, to fakt, że od środków zgromadzonych na IKZE i tak zapłacimy podatek przy wypłacie, nawet jeśli nastąpi ona po 65. roku życia i zgodnie z zasadami. Wtedy obowiązuje zryczałtowany podatek w wysokości 10% od całej wypłacanej kwoty.

Czy to wada? Zależy, jak na to spojrzeć.

Z jednej strony — tak, podatek jest. Z drugiej — w trakcie oszczędzania:

- korzystaliśmy z ulg w PIT,

- inwestowaliśmy większym kapitałem,

- a 10% na końcu często i tak wychodzi korzystniej niż bieżące opodatkowanie czy podatek Belki.

Podsumowując: IKZE potrafi dać bardzo realną korzyść podatkową, ale tylko wtedy, gdy akceptujemy jego reguły gry i stosujemy je świadomie. Ja traktuję IKZE nie jako konto uniwersalne, tylko jako konkretne narzędzie do konkretnej sytuacji podatkowej — i właśnie w tej roli ma dla mnie największy sens.

Dlaczego stawiam na S&P 500 i ETF-y akumulujące

Wiesz już, z jakich kont korzystam i jaką rolę pełnią one w całym systemie. Naturalne pytanie brzmi więc: w co właściwie inwestuję środki, które tam trafiają?

Tutaj odpowiedź jest dość prosta — i bardzo świadoma.

Nie próbuję wybierać pojedynczych spółek jako głównej strategii. Nie chcę analizować wyników kwartalnych, przewidywać trendów ani reagować na każdą informację z rynku. Nie dlatego, że mam za sobą lata doświadczeń, ale dlatego, że znam siebie i wiem, jak podchodzę do finansów. Wyobrażam sobie, że takie podejście bardzo szybko prowadzi do nadmiaru decyzji i emocji — a ja w finansach cenię przede wszystkim spokój.

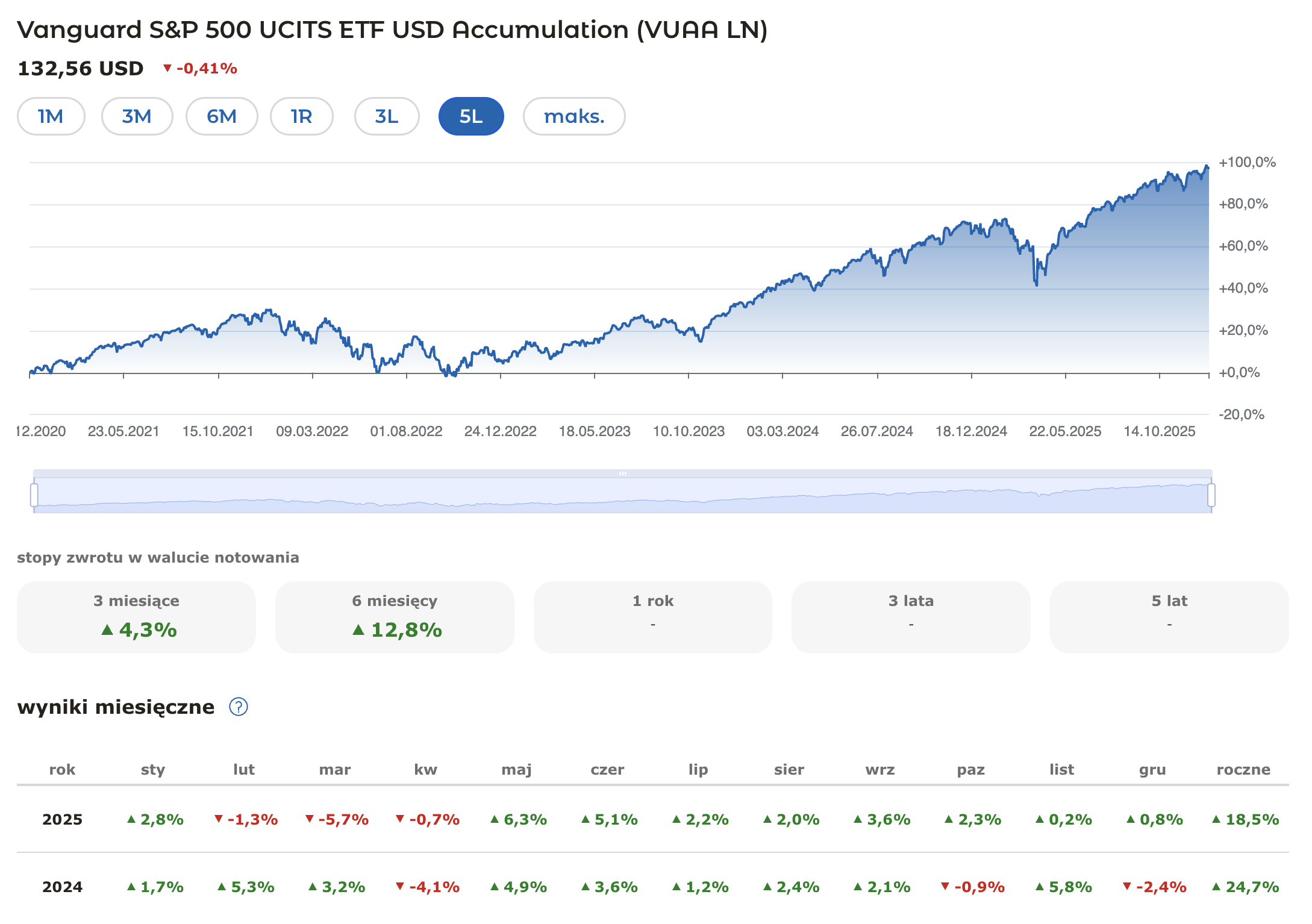

Dlatego jako fundament stawiam na szeroki rynek, czyli S&P 500.

S&P 500 to indeks obejmujący 500 największych amerykańskich spółek. W praktyce jest to bardzo szeroki przekrój globalnej gospodarki — od technologii, przez finanse i przemysł, po zdrowie i konsumpcję. Oczywiście po drodze zdarzają się kryzysy i mocne spadki. One były, są i będą. Ale jeśli spojrzeć na historię w długim terminie, S&P 500 konsekwentnie wracał na ścieżkę wzrostu. Dla mnie to rozsądna definicja stabilności: nie brak wahań, tylko odporność w czasie.

W praktyce nie inwestuję bezpośrednio „w indeks”. Robię to za pomocą ETF-ów, czyli funduszy notowanych na giełdzie, których celem jest jak najwierniejsze odwzorowanie zachowania danego indeksu. ETF działa trochę jak koszyk — zamiast kupować setki pojedynczych spółek, kupuję jeden instrument, który daje mi ekspozycję na cały rynek. Mogę go kupić i sprzedać tak samo jak akcję, ale bez konieczności budowania i zarządzania rozbudowanym portfelem.

Na S&P 500 istnieje wiele różnych ETF-ów. Różnią się one między sobą emitentem, walutą notowania, kosztami oraz sposobem rozliczania dywidend. I właśnie ten ostatni element ma dla mnie największe znaczenie.

ETF-y występują w dwóch podstawowych wariantach: dystrybucyjnym i akumulującym. W wersji dystrybucyjnej dywidendy wypłacane przez spółki trafiają bezpośrednio na konto inwestora. W wersji akumulującej dywidendy są automatycznie reinwestowane wewnątrz funduszu i podnoszą jego wartość.

Ja wybieram ETF-y akumulujące. Robię to świadomie, głównie ze względu na długi horyzont inwestycyjny i chęć maksymalnego uproszczenia całego procesu. Nie zależy mi dziś na żadnym bieżącym przepływie gotówki z inwestycji. Zależy mi na tym, żeby kapitał rósł, a efekt procentu składanego działał bez mojej ingerencji.

Warto też zaznaczyć, że w kontekście IKE i IKZE sama kwestia podatku od dywidend nie jest kluczowa. Zarówno na IKE, jak i na IKZE nie zapłaciłbym podatku od dywidendy w momencie jej wypłaty, dopóki środki pozostają na koncie. Opodatkowanie pojawia się dopiero przy wyjściu z IKE lub IKZE, a nie w trakcie inwestowania. Pod tym względem ETF dystrybucyjny i akumulujący są więc bardzo podobne.

Mimo to wersja akumulująca jest dla mnie po prostu wygodniejsza. Nie muszę się zastanawiać, co dalej zrobić z dywidendą. Nie pojawia się dodatkowy moment decyzyjny: czy reinwestować, kiedy reinwestować i w co reinwestować. Dywidenda automatycznie zostaje włączona z powrotem do portfela i dalej pracuje, bez mojego udziału.

Na jednym ze zrzutów widać też, że inwestuję niewielkie kwoty w pojedyncze spółki na GPW. Traktuję to jednak zupełnie testowo. To nie jest element głównej strategii ani próba „bicia rynku”, tylko sposób na zdobycie rozeznania. Chcę zrozumieć, jak wyglądają bardziej zaawansowane decyzje inwestycyjne w praktyce i sprawdzić, czy taki styl inwestowania w ogóle ma dla mnie sens w przyszłości.

Dzięki temu mogę się uczyć i obserwować, bez presji i bez ryzyka, że złamię cały system, który opiera się na spokoju i konsekwencji. Jeśli kiedyś uznam, że inwestowanie w pojedyncze spółki to coś, co faktycznie do mnie pasuje — będę miał do tego solidniejsze podstawy. Jeśli nie, koszt tej nauki będzie niewielki.

To idealnie wpisuje się w moje podejście, w którym:

- chcę jak najmniej decyzji po drodze,

- nie chcę aktywnie zarządzać całym portfelem,

- zależy mi na konsekwencji, a nie na ciągłym „optymalizowaniu”.

W efekcie ETF-y akumulujące pozostają dla mnie fundamentem, a wszystko inne jest dodatkiem poznawczym. To nie jest strategia efektowna ani emocjonująca. To strategia nudna, powtarzalna i spokojna — i właśnie dlatego tak dobrze pasuje do IKE, IKZE i mojego sposobu myślenia o pieniądzach.

A co jeśli giełda to nadal za wysoki próg? Obligacje jako alternatywa

Nie każdy chce inwestować na giełdzie i to jest całkowicie zrozumiałe. Dla wielu osób zmienność rynku akcji, spadki po drodze czy sama konieczność akceptacji wahań wartości są zbyt dużym obciążeniem psychicznym. Jeżeli ktoś ceni sobie maksymalną przewidywalność, prostotę i spokój, bardzo sensowną alternatywą są obligacje skarbowe — również dostępne w ramach IKE i IKZE, oferowane obecnie przez PKO BP.

To rozwiązanie oparte o dług Skarbu Państwa, a więc bez bezpośredniego kontaktu z rynkiem akcji. W praktyce oznacza to jasno określone zasady: znany termin zapadalności, znany sposób naliczania odsetek i brak codziennych wahań wyceny, które znamy z giełdy. Dla wielu osób to ogromna zaleta i bardzo dobry pierwszy krok w długoterminowym oszczędzaniu, zwłaszcza jeśli do tej pory pieniądze leżały wyłącznie na koncie lub lokacie.

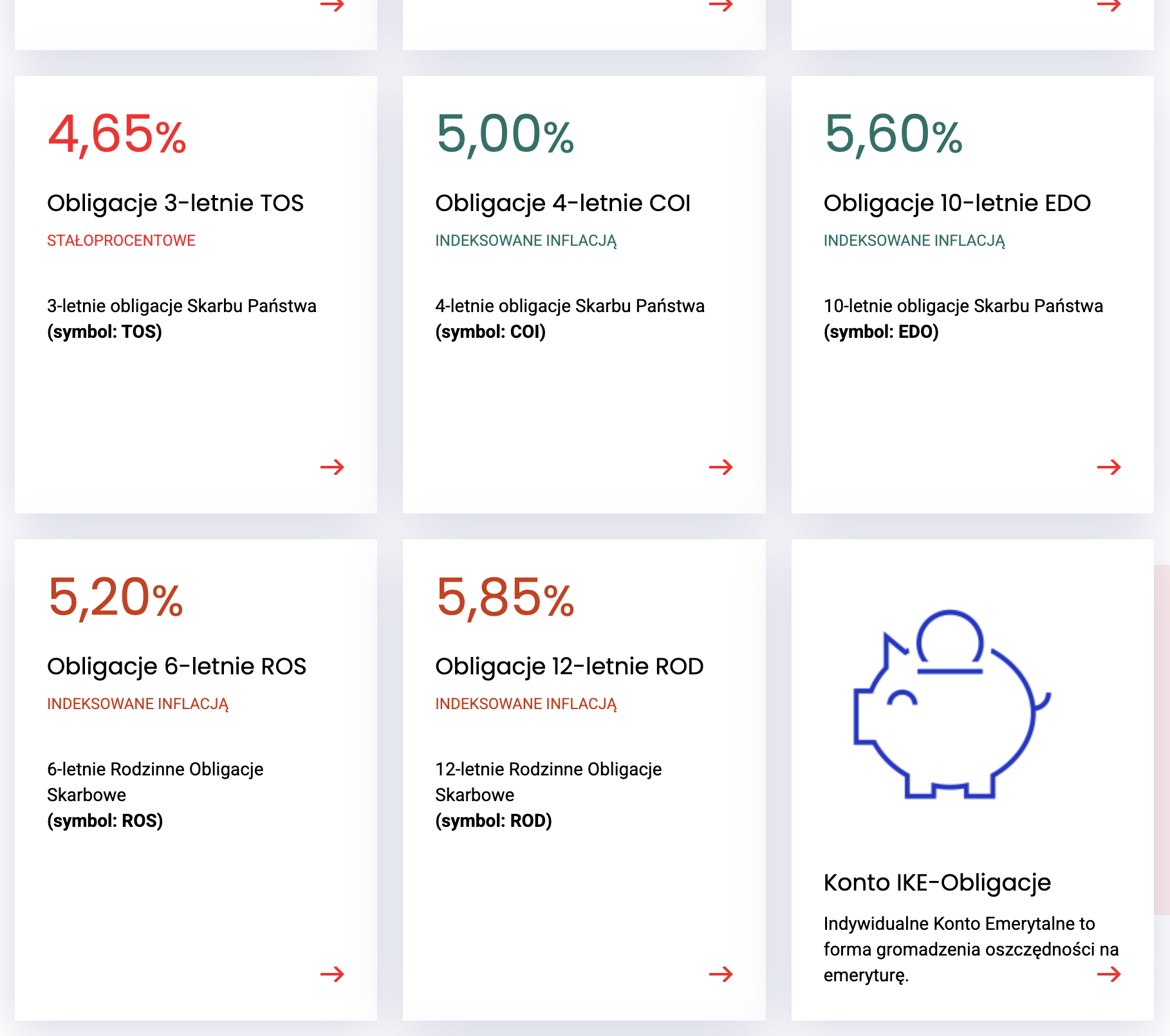

Obecnie dostępnych jest kilka rodzajów obligacji skarbowych — od krótkoterminowych, przez średnioterminowe, aż po długoterminowe. Są obligacje 3-miesięczne, 1- i 2-letnie o zmiennym oprocentowaniu, ale są też serie, które z punktu widzenia spokojnego budowania kapitału wyglądają znacznie ciekawiej. Mam tu na myśli przede wszystkim obligacje długoterminowe indeksowane inflacją.

Najbardziej sensownym wyborem, jeśli ktoś myśli o ochronie wartości pieniędzy w czasie, są moim zdaniem 10-letnie obligacje indeksowane inflacją. Ich konstrukcja jest prosta: oprocentowanie w kolejnych latach to inflacja powiększona o stałą marżę. Dzięki temu kapitał jest chroniony przed wzrostem cen, a jednocześnie pracuje w przewidywalny sposób. To rozwiązanie idealne dla osób, które nie chcą ryzykować, ale jednocześnie nie chcą, żeby pieniądze realnie traciły na wartości.

Sytuacja robi się jeszcze ciekawsza w przypadku osób pobierających świadczenie 800+. Dla nich dostępne są tzw. Rodzinne Obligacje Skarbowe, w tym obligacje 12-letnie, które oferują najwyższą marżę ponad inflację spośród obligacji detalicznych. To w praktyce najlepsze obligacje, jakie obecnie można kupić jako osoba fizyczna — długoterminowe, indeksowane inflacją i z bardzo atrakcyjnymi warunkami. Dla takich osób można wręcz powiedzieć, że sytuacja jest idealna: mają dostęp do instrumentu maksymalnie spokojnego, a jednocześnie bardzo sensownego długoterminowo.

Dlaczego ja sam nie wybieram obligacji jako głównej strategii? Głównie ze względu na horyzont czasu i potencjał wzrostu. Przy długim terminie akceptuję zmienność rynku akcji, bo historycznie szeroki rynek — w tym S&P 500 — dawał lepsze efekty niż obligacje. Mam świadomość spadków po drodze i godzę się na nie w zamian za wyższy potencjalny wynik w przyszłości. To nie jest wybór „lepsze albo gorsze”, tylko dopasowany do mojego profilu i psychiki.

Jednocześnie absolutnie nie uważam, że obligacje są rozwiązaniem gorszym. Dla wielu osób będą najrozsądniejszym możliwym wyborem — prostym, przewidywalnym i dającym spokojny sen. Najważniejsze jest to, żeby wybrać narzędzie, które faktycznie da się utrzymać przez lata, bez stresu i bez ciągłego podważania własnych decyzji.

Obligacje skarbowe poza IKE i IKZE – mój wybór na średni termin

Równolegle do IKE i IKZE inwestuję również w obligacje skarbowe poza jakimkolwiek opakowaniem emerytalnym. W moim przypadku jest to konto obligacji w Pekao SA i traktuję je jako miejsce na średni termin — pieniądze, które nie są mi potrzebne tu i teraz, ale które jednocześnie nie powinny leżeć bezczynnie na koncie.

W tej części portfela stawiam przede wszystkim na prostotę, przewidywalność i kontrolę, dlatego moim naturalnym wyborem są obligacje TOS, czyli obligacje stałoprocentowe. Oprocentowanie jest znane z góry i nie zmienia się w trakcie trwania obligacji, co bardzo dobrze pasuje do tego horyzontu czasowego. Nie oczekuję tu maksymalnych zysków — oczekuję spokoju i sensownego wyniku.

Na powyższym zrzucie ekranu widać bardzo konkretny przykład: 500 sztuk obligacji TOS, kupionych w kwietniu 2025 roku, do momentu wprowadzenia tego wpisu (grudzień 2025) wypracowało już ponad 2 000 zł odsetek. To nie jest żadna symulacja ani „wynik na papierze”, tylko realnie naliczone odsetki widoczne na koncie. Przy kwotach rzędu 50 czy 70 tysięcy złotych ten efekt zaczyna być naprawdę odczuwalny, nawet w stosunkowo krótkim czasie.

Często słyszę porównanie obligacji TOS do lokat bankowych — i pod pewnym względem jest ono trafne. Mechanizm działania jest podobny: stałe oprocentowanie, znany termin i brak rynkowych wahań wartości. Kluczowa różnica pojawia się jednak w momencie, gdy chcemy wyjść z inwestycji wcześniej.

W przypadku lokat bankowych wcześniejsze zerwanie oznacza zazwyczaj utratę wszystkich wypracowanych odsetek. Niezależnie od tego, czy lokata trwała tydzień, miesiąc czy niemal cały okres — wychodzimy tylko z kapitałem, a cały zysk przepada.

W obligacjach skarbowych działa to zupełnie inaczej. Obligacje można sprzedać przed terminem, a jedyną konsekwencją jest koszt wcześniejszego wykupu, jasno określony w warunkach emisji. W przypadku obligacji TOS wynosi on 1 zł za każdą obligację, której wartość nominalna to 100 zł. Nie ma tu żadnych niespodzianek ani drobnego druku.

W praktyce oznacza to, że nawet przy wcześniejszej sprzedaży:

- nie tracę wszystkich odsetek,

- strata jest z góry znana i łatwa do policzenia,

- mam pełną elastyczność dostępu do środków.

To właśnie ta różnica sprawia, że mimo podobnego charakteru do lokat, obligacje TOS są znacznie bardziej elastyczne i przewidywalne. Dają poczucie kontroli i nie karzą inwestora zasadą „wszystko albo nic”, jak w przypadku lokat.

Dlatego obligacje skarbowe poza IKE i IKZE pełnią u mnie bardzo konkretną rolę. To nie jest próba maksymalizacji zysków ani konkurencja dla inwestowania długoterminowego na giełdzie. To stabilny, spokojny filar średnioterminowy, który pozwala sensownie ulokować większe kwoty, bez stresu i bez emocji.

Dla mnie to idealne uzupełnienie całej strategii:

- giełda i ETF-y na długi termin,

- IKE i IKZE jako narzędzia podatkowe i przyszłościowe,

- obligacje skarbowe jako bezpieczny bufor pośrodku.

I dokładnie w tej roli sprawdzają się najlepiej.

Podsumowanie – nie chodzi o idealne inwestycje, tylko o sensowny system

Ten wpis nie powstał po to, żeby kogokolwiek przekonywać do jednego „najlepszego” rozwiązania. Nie ma jednej idealnej strategii, która pasuje wszystkim. Są za to narzędzia, które — dobrze dobrane — mogą ułożyć finanse w spójny i spokojny system.

U mnie ten system składa się z kilku prostych elementów.

IKE i IKZE porządkują myślenie o długim terminie i podatkach. IKE daje mi elastyczność i perspektywę braku podatku Belki w przyszłości. IKZE daje realną ulgę w PIT już dziś, ale w zamian wymaga konsekwencji i świadomości zasad. To pierwszy rok korzystania z tych narzędzi, pierwszy rok limitów — ale już wiem, że najważniejsza była decyzja o ich założeniu. Reszta przychodzi naturalnie z czasem.

ETF-y na S&P 500 są dla mnie fundamentem inwestycyjnym. Nie dlatego, że są „bezpieczne” w krótkim terminie, ale dlatego, że w długim czasie wykazywały odporność i zdolność do odbudowy po kryzysach. Wybór ETF-ów akumulujących pozwala mi uprościć proces i nie zastanawiać się na każdym etapie „co dalej zrobić z dywidendą”.

Obligacje skarbowe pełnią u mnie inną rolę. Te długoterminowe są sensowną alternatywą dla osób, które nie chcą giełdy. Te średnioterminowe — jak obligacje TOS poza IKE i IKZE — są dla mnie praktycznie lepszą wersją lokaty: przewidywalne, elastyczne i bez ryzyka utraty całych odsetek przy wcześniejszym wyjściu.

Całość nie opiera się na pogoni za maksymalnym zyskiem. Opiera się na spokoju, zrozumieniu narzędzi i dopasowaniu ich do własnej psychiki. Bo najlepsza strategia to nie ta, która wygląda najlepiej na wykresie, tylko ta, którą da się realizować konsekwentnie przez lata.

Jeśli z tego wpisu ma zostać jedna myśl, to właśnie ta:

nie trzeba robić wszystkiego od razu i idealnie. Wystarczy zacząć, zrozumieć narzędzia i dać czasowi działać.

I dokładnie w tym kierunku ja idę.